Ngành Phân bón tháng 10/2025: Kết quả kinh doanh giảm tốc, phân hóa rõ nét giữa các doanh nghiệp

- 27 thg 11, 2025

- 3 phút đọc

Đã cập nhật: 28 thg 11, 2025

Đánh giá chung hoạt động kinh doanh ngành phân bón

KQKD giảm tốc từ cuối Q3 do sản lượng & giá bán đồng loạt suy yếu, trong khi giá khí tăng mạnh gây áp lực biên lợi nhuận.

Tình hình kinh doanh trong nước:

Tiêu thụ phân bón yếu, do nhiều diện tích lúa và hoa màu, và hoạt động gieo cấy tại nhiều tỉnh thành trải dài từ Bắc và Trung bị thiệt hại nặng sau bão.

Riêng tháng 10, do đầu ra chậm, nên sản xuất cũng giảm -1.8%yoy (Ure -3.1%yoy, NPK -4%yoy).

Nhu cầu phân bón trong 2 tháng tới nhiều khả năng vẫn chịu tác động dư âm từ chuỗi bão vừa qua, khi một số vùng sản xuất còn trong quá trình khôi phục đất và đánh giá mức độ thiệt hại. Tuy vậy, ngành nông nghiệp đang đẩy nhanh việc điều chỉnh lịch thời vụ và tái gieo trồng để bù đắp diện tích mất mát, qua đó kỳ vọng nhu cầu có thể cải thiện dần từ cuối tháng 12.

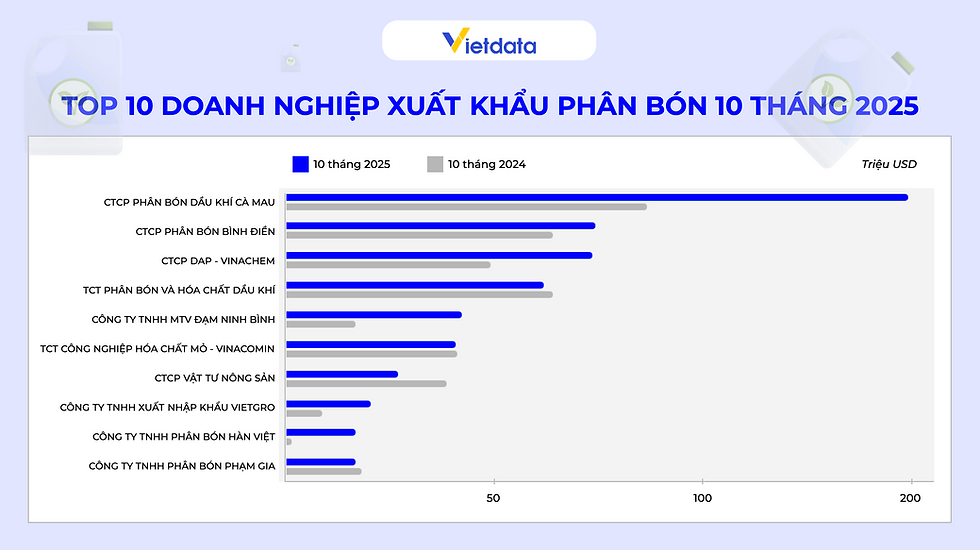

Tình hình xuất khẩu:

Tính chung 10 tháng, xuất khẩu vẫn ghi nhận tăng trưởng tích cực so với cùng kỳ: tăng +22.5%yoy về lượng và 26.6%yoy về trị giá.

Tuy nhiên, riêng trong tháng 10, kim ngạch xuất khẩu trong tháng tụt dốc (-26%yoy và -44%MoM) do sản lượng & giá xuất BQ đồng loạt suy yếu.

Việc mở lại xuất khẩu của Trung Quốc, gây áp lực cạnh tranh lớn cho phân bón Việt Nam. Theo dữ liệu ITC, từ khi nối lại XK (T6/2025), Trung Quốc đã xuất >2.8 triệu tấn Ure, tương đương >45% nguồn cung toàn cầu. Theo chúng tôi, xu hướng giảm có thể kéo dài trong 2 tháng cuối năm nếu Trung Quốc không siết lại hạn ngạch.

Kết quả hoạt động kinh doanh của một số DN

Kết quả kinh doanh quý 3/2025 của các doanh nghiệp ngành phân bón cho thấy một bức tranh phân hóa rõ rệt. Nhiều doanh nghiệp ghi nhận tăng trưởng doanh thu và lợi nhuận mạnh mẽ so với cùng kỳ, nhưng cũng không ít doanh nghiệp tiếp tục đối mặt với suy giảm hoặc thua lỗ kéo dài.

Theo thống kê của CTCP Chứng khoán KAFI đối với 14 doanh nghiệp phân bón niêm yết trên sàn chứng khoán, nhóm doanh nghiệp lớn vẫn được hưởng lợi từ chính sách thuế, giá đầu vào duy trì ở mức thấp và nhu cầu nội địa ổn định.

Tuy nhiên, sự cạnh tranh về giá, áp lực chi phí sản xuất và sự suy yếu ở một số mảng sản phẩm tiếp tục kéo giảm kết quả của các doanh nghiệp quy mô nhỏ.

Nguồn: Theo cáo BCTC Q3/2025 của các doanh nghiệp niêm yết

Trong 3 tháng cuối năm ngành phân bón có thể tiếp tục đối mặt với rủi ro đến từ biến động giá khí, than; cạnh tranh từ phân bón nhập khẩu giá rẻ; và áp lực chi phí ở các doanh nghiệp nhỏ. Sự phân hoá sẽ tiếp tục là đặc điểm nổi bật, trong đó chỉ những doanh nghiệp có công nghệ tốt, quy mô lớn và chiến lược linh hoạt mới duy trì được tăng trưởng bền vững.

Nguồn: Báo cáo ngành phân bón - Số tháng 11/2025

[VI] FERTILIZER INDUSTRY REPORT - Nov 2025

$29.00

Mua ngay

Bình luận